안녕하세요

달러 물어오는 썰매견 달러허스키입니다.

오늘은 소프트웨어 섹터 1위 기업(EPS 기준) 어도비(ADBE)에 대해 알아보고,

현재 매수하기 적절한 타이밍인지 알아보고자 합니다.

0. 어도비?

어도비는 소프트웨어 섹터 1위기업으로 명성을 떨치고 있는데요.

사진편집, 영상편집, 3D모델링 등 다양한 목적을 위한 소프트웨어를 취급하고 있습니다.

우리에게 익숙한 소프트웨어로는 포토샵, 일러스트, 프리미어프로, 에프터이펙트 등이 있습니다.

아쉽게도 FLASH PLAYER는 2020년 12월 서비스를 종료한다고 하여 주가를 조정받았었습니다.

2013년, 어도비는 모든 소프트웨어를 구독 기반 서비스로 변경하였습니다.

기존에 USB 혹은 CD에 넣어 팔던 소프트웨어를 월 구독 결제 방식으로 변경한 것이죠.

변경 초기에는 수익이 급감하여, 주가도 함께 조정을 받았으나,

장기적으로 꾸준한 수익창출이 가능한 구독경제의 장점을 살려,

현재는 매년 EPS 성장률이 10~20%에 달하는 우량 성장기업으로 자리매김하였습니다.

최근의 행보 또한 성장을 멈추지 않는 모습을 보여주고 있습니다.

어도비 사인을 런칭하며 전자결재시장에 진출하였습니다.

회사 간 결재를 위해서는 제 3자의 중개가 필요합니다.

이를 어도비의 PDF를 활용하여 대신함으로써, 새로운 비즈니스모델을 창출하였습니다.

현재 미국 내 전자서명 시장은 도큐사인(DOCU)이 1위를 차지하고 있지만,

아직 침투율이 낮은 시장으로, 앞으로의 수익성은 더욱 높아질 것으로 보입니다.

또한 어도비 프리미어러쉬를 런칭하며, 영상은 전문가들의 전유물이라는 편견을 깨부쉈습니다.

기존 어도비 프리미어프로의 경우, 다양한 기능을 활용할 수 있다는 장점이 있지만

일반인이 이용하지 않는 기능이 많다는 단점이 있었습니다.

바야흐로 1인크리에이터의 시대에 모두가 영상 콘텐츠를 만들 수 있도록

꼭 필요한 기능만 꾹꾹 눌러담은 소프트웨어, 프리미어 러쉬를 런칭한 것이지요.

요약하자면,

1. 어도비는 다양한 소프트웨어를 구독모델로 판매함으로써, 안정적인 수익 창출하고있다.

2. 어도비는 기존 사업 뿐만 아니라, 새로운 성장동력 창출을 위해 노력하고 있다.

그렇다면, 어도비의 기업가치는 어떻게 평가받고 있을까요?

1. 어도비(Adobe : ADBE) 기업 가치 평가?

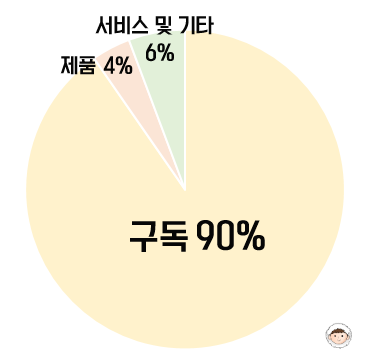

어도비의 매출 구조입니다.

현재 어도비 소프트웨어의 구독료의 매출 비중이 90%에 달하고 있습니다.

이는 매 달 꾸준히 창출되는 매출이기에 안정적인 매출이 90%라고 해석할 수 있습니다.

어도비 소프트웨어는 디자인 업계에서 반독점적 지위를 갖고 있기에,

매출의 안정성에 대해서는 의심의 여지가 없는 것으로 판단됩니다.

어도비의 어닝(수익) 현황입니다.

2020년 모두 월스트리트 컨센서스 대비 어닝 서프라이즈를 기록하며

시장의 기대 이상을 충족시켰습니다.

코로나로 인해, 소프트웨어 재택 수요 증가로 인한 수혜를 받았으며,

프리미어프로 러쉬 런칭으로 인한 신규 고객 유입 증가로 해석됩니다.

또한 2021~2022년 월스트리트 평균 컨센서스의

어도비 목표 어닝을 상향하며, 어도비의 성장이 지속될 것이라고 예측하고 있습니다.

어도비의 P/E 차트입니다. (2021년 3월 26일 기준)

현재 어도비는 어닝 서프라이즈에도 불구하고,

시장의 하락으로 인해 단기 조정을 받은 상태입니다.

위의 차트를 보시면 현재 P/E 수준은 40으로,

5년 이내 가장 저평가되었다고 해석할 수 있습니다.

해당 P/E 수준에 도달한 년도는 2019년 을 제외하고는 전무하였습니다.

따라서 현재 어도비는 역사적 저점 구간에 해당한다고 볼 수 있습니다.

2. 어도비 차트 분석

현재 어도비의 중기 지지선 및 저항선 현황입니다.

지지선 : 약 420달러

저항선 : 약 495달러

차트를 자세히 보시면 2021년 3월 중 440달러 부근에서 지속적으로 지지를 받고 있는 것을 확인 수 있습니다.

또한, 200일선 근방인 460달러에서 강한 저항을 받고 450달러로 하락한 것을 확인할 수 있습니다.

현재 어도비 뿐만 아니라 나스닥 시장 전체적으로 강한 변동성을 띄고 있습니다.

하지만, 어도비 기업의 문제가 아니라, 시장의 문제이므로 장기투자의 가치는 충분하다고 보여집니다.

현재 월스트리트 평균 목표주가는 약 560달러로,

'평균' 목표주가 대비한다고 하여도 상당한 저평가로 보여집니다.

그렇다면 어도비를 어떻게 매수해야 할까요?

3. 어도비 매수/매도 전략

현재 주가가 200일 선(빨간 선) 하단에 위치해있기 때문에,

200일 선을 돌파한다면, 어도비는 500달러 까지는 편안하게 달성할 것으로 예상됩니다.

다만, 200일선을 돌파하기 위해서는,

어도비 기업의 강한 호재 혹은 시장의 반등이 있어야 합니다.

3/24 어도비의 어닝 서프라이즈에도 불구하고,

200일선을 뚫지 못하고 다시 주가가 하락한 것을 확인하실 수 있습니다.

따라서 단기투자의 경우,

200일 선을 강하게 돌파시 1차 매수 :: 460달러 부근

단기 저항선까지 하락 시 2차 매수 :: 440달러 부근

30일 내 최저 주가(420) 밑으로 하락시 손절 :: 415달러 부근

30일 내 저항선 도달 시 익절 :: 500달러 부근

# 단기투자의 경우 손절을 잘하는 것도 실력이라고 생각합니다.

단기투자는 추세에 거스르는 투자는 지양해야 합니다!

장기투자의 경우,

매수 후 홀딩 컨센서스 평균 도달 시 매도

컨센서스 목표주가 상향시 홀딩

2021년 저평가 우량주 1탄,

어도비(Adobe : ADBE)에 대해 알아보았습니다.

현재 미국 10년물 국채금리가 하락하면서,

시장이 조정받은 뒤 횡보 국면에 진입하였습니다.

하지만, 이런 말이 있습니다.

"주가가 하락하면, 주식은 자격있는 정당한 소유자에게로 돌아간다."

이런 조정 장일수록 더 열심히 공부하여 매수기회로 삼으셨으면 좋겠습니다.

다음 저평가 우량주 2탄으로 찾아뵙겠습니다.

감사합니다.

달러허스키 드림

'투자 스터디' 카테고리의 다른 글

| 저평가우량주 10선, 모건스탠리 선정 2021~2023 (0) | 2021.08.09 |

|---|---|

| 2021 저평가 우량주 2탄, 보잉(Boeing) 분석 (3) | 2021.07.28 |

| 우량주식 10종목 분석 (미국주식 대표 우량주) (0) | 2021.02.18 |

| 레모네이드 주가, 인슈어테크계의 테슬라 매수타이밍 진입?! (0) | 2021.02.04 |

| 아크인베스트먼트 ARKK 우량주 매수 (1) | 2020.12.22 |